La fiscalidad internacional representa uno de los aspectos más complejos para empresas e inversores que operan en múltiples jurisdicciones. El Convenio para evitar la Doble Imposición (CDI) entre Andorra y Emiratos Árabes Unidos constituye una herramienta fundamental para optimizar la tributación y facilitar las operaciones entre ambos territorios.

Este acuerdo establece un marco normativo que elimina la carga fiscal duplicada y proporciona certidumbre jurídica a quienes mantienen vínculos económicos con ambas jurisdicciones.

¿En qué consiste el acuerdo fiscal entre Andorra y Emiratos Árabes Unidos?

El Convenio de Doble Imposición entre Andorra y Emiratos Árabes Unidos, firmado en 2017, forma parte de la estrategia de apertura económica e integración internacional del Principado. Este tratado bilateral sigue los estándares establecidos por la Organización para la Cooperación y el Desarrollo Económicos (OCDE), incorporando mecanismos para prevenir no solo la doble imposición, sino también la evasión fiscal.

El acuerdo con EAU se suma a la red de convenios fiscales que Andorra ha establecido, actualmente compuesta por 13 CDI en vigor (Francia, España, Luxemburgo, Portugal, Liechtenstein, Malta, Hungría, Chipre, Croacia, San Marino, Mónaco y República Checa). La inclusión de Emiratos Árabes Unidos en esta red supone una importante conexión con una de las economías más dinámicas de Oriente Medio.

El convenio persigue varios objetivos fundamentales:

- Eliminar la doble tributación sobre rentas y patrimonio entre ambas jurisdicciones

- Establecer reglas claras para determinar en qué país corresponde gravar cada tipo de renta

- Reducir o eliminar retenciones fiscales en la fuente para determinados tipos de ingresos

- Establecer mecanismos de cooperación entre administraciones tributarias

- Proporcionar seguridad jurídica a inversores y empresas de ambos territorios

- Prevenir la evasión y elusión fiscal mediante cláusulas anti-abuso

- Fomentar el intercambio comercial e inversiones entre ambos países

Ventajas para inversores y residentes

El convenio ofrece un marco de seguridad jurídica que beneficia tanto a personas físicas como jurídicas con intereses en ambos territorios, proporcionando ventajas fiscales significativas.

Las entidades con sede en Andorra que realicen operaciones en Emiratos Árabes Unidos obtienen importantes ventajas:

- Eliminación o reducción de retenciones fiscales sobre dividendos, intereses y cánones provenientes de EAU

- Protección contra la discriminación fiscal en territorio emiratí

- Mayor certidumbre sobre la tributación de establecimientos permanentes

- Reducción significativa de costes fiscales en operaciones transfronterizas

- Minimización de riesgos de inspecciones o controversias fiscales

- Procedimientos simplificados para obtener devoluciones de impuestos o aplicar beneficios del convenio

- Posibilidad de estructurar inversiones de forma más eficiente fiscalmente

Para las empresas andorranas, este convenio representa una puerta de entrada privilegiada a los mercados de Oriente Medio, utilizando EAU como plataforma regional.

Por su parte, los inversores procedentes de Emiratos Árabes Unidos también disfrutan de un escenario favorable para invertir en Andorra:

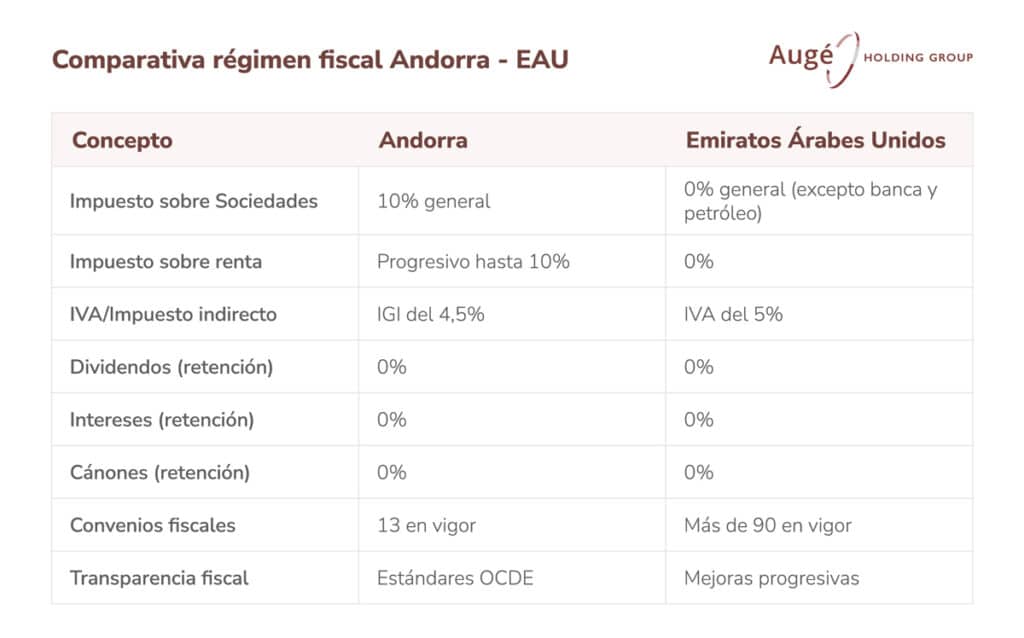

- Acceso a un entorno fiscal competitivo con un Impuesto sobre Sociedades del 10%

- Reducción o eliminación de retenciones en la fuente sobre dividendos repatriados

- Posibilidad de acogerse a un régimen fiscal ventajoso para nuevos residentes

- Protección de inversiones inmobiliarias mediante reglas fiscales predecibles

- Acceso al mercado europeo desde una jurisdicción con ventajas fiscales

- Procedimientos administrativos simplificados para inversores extranjeros

- Complementariedad entre ambas economías, favoreciendo sinergias estratégicas

Andorra ofrece a los inversores emiratíes un entorno empresarial estable, con seguridad jurídica y un sistema fiscal atractivo, constituyendo una excelente puerta de entrada al mercado europeo.

Qué impuestos comprende el convenio de doble imposición

El alcance del convenio se extiende a los principales impuestos directos que gravan la renta y el patrimonio en ambas jurisdicciones, estableciendo reglas específicas para cada tipo de tributo.

En el caso de Andorra, el convenio aplica principalmente a:

- Impuesto sobre Sociedades (IS), con un tipo general del 10%

- Impuesto sobre la Renta de las Personas Físicas (IRPF), con tipos progresivos hasta el 10%

- Impuesto sobre la Renta de No Residentes (IRNR)

- Impuesto sobre las Plusvalías en Transmisiones Patrimoniales Inmobiliarias

- Cualquier impuesto de naturaleza análoga que pudiera establecerse en el futuro

Respecto a Emiratos Árabes Unidos, el convenio abarca:

- Impuesto sobre la Renta de Sociedades (aplicable principalmente a entidades petroleras y financieras)

- Impuesto sobre Sociedades en las diferentes zonas francas

- Impuestos sobre la propiedad y transferencias inmobiliarias

- Otros tributos federales o de los emiratos individuales que graven la renta

- Impuestos futuros de naturaleza idéntica o análoga

Debe tenerse en cuenta que EAU mantiene un régimen fiscal con ausencia generalizada de imposición directa para la mayoría de sectores, lo que constituye uno de sus mayores atractivos para inversores internacionales.

¿Cómo define el convenio la residencia fiscal?

La determinación de la residencia fiscal constituye un elemento central del convenio, ya que establece la jurisdicción principal donde tributará el contribuyente.

Analizamos el concepto de residencia fiscal en Andorra: requisitos, documentación necesaria, ventajas fiscales. En Augé podemos ayudarte a conseguirla

Leer artículoCriterios para determinar la residencia fiscal en Andorra

Para ser considerado residente fiscal en Andorra, el convenio establece que es necesario permanecer más de 183 días en el país a lo largo de un año natural. Además, el Principado debe ser el núcleo principal de intereses económicos y el centro de intereses vitales del interesado.

Para las personas físicas, la disponibilidad de una vivienda permanente en territorio andorrano es crucial para demostrar todo lo anterior, mientras que las entidades jurídicas deben tener la sede de dirección efectiva en Andorra.

Requisitos de residencia fiscal en Emiratos Árabes Unidos

La residencia fiscal en EAU es más restrictiva que en otras jurisdicciones, especialmente para las personas físicas, que deben tener domicilio permanente en EAU y poseer nacionalidad emiratí.

En el caso de las sociedades, deben estar constituidas conforme a la legislación de EAU y tener allí su sede de dirección efectiva. Además, la administración central y control de la entidad debe ejercerse desde EAU.

Tributación de rentas específicas

El convenio para evitar la doble imposición establece reglas particulares para cada categoría de renta, determinando qué estado tiene derecho a gravarla y con qué limitaciones.

Beneficios empresariales

Los beneficios de una empresa andorrana solo tributan en Andorra, salvo que opere en EAU mediante un establecimiento permanente. En ese caso:

- Se atribuirán al establecimiento permanente los beneficios que este hubiera podido obtener actuando como una entidad distinta e independiente

- Se permiten deducciones de gastos razonables incurridos para los fines del establecimiento permanente

- Los beneficios incluyen los derivados de participación en joint ventures o actividades similares

- Se aplican reglas específicas para evitar la fragmentación artificial de actividades

Dividendos, intereses y cánones

El tratamiento de estas rentas pasivas está específicamente regulado. Los dividendos pueden someterse a imposición en el estado de residencia del beneficiario, mientras que las retenciones en la fuente se eliminan o reducen significativamente.

Los intereses tienen un tratamiento similar a los dividendos, con imposición limitada o nula en el estado de la fuente.

Finalmente, y por lo que respecta a los cánones, el convenio establece límites a la imposición en la fuente, favoreciendo la transferencia de tecnología y propiedad intelectual entre ambos territorios.

Esta estructura facilita los flujos de capital e inversión entre ambas jurisdicciones, eliminando obstáculos fiscales que podrían desincentivar operaciones transfronterizas.

Rentas inmobiliarias y ganancias de capital

Las rentas derivadas de bienes inmuebles pueden gravarse en el estado donde estos se encuentren situados, tanto por lo que respecta a rendimientos directos (alquileres) como indirectos (explotación). Las ganancias por enajenación de inmuebles también tributan principalmente donde esté situado el bien.

Además, existe una regulación específica para fondos de inversión inmobiliaria y se establecen disposiciones para acciones o participaciones cuyo valor provenga principalmente de bienes inmuebles.

Otras ganancias de capital, como las derivadas de valores mobiliarios, generalmente tributan solo en el estado de residencia del transmitente, con excepciones específicas.

Fiscalidad del trabajo por cuenta ajena y profesional

El convenio también regula específicamente los rendimientos laborales y profesionales. Por ejemplo, las remuneraciones del trabajo tributan donde se ejerce la actividad, con excepciones para estancias temporales, y se establecen disposiciones específicas para consejeros, artistas, deportistas y funcionarios.

Las pensiones tributan generalmente en el estado de residencia del beneficiario y los servicios profesionales independientes reciben un tratamiento particular, basado en la existencia o no de base fija.

¿Qué métodos existen para eliminar la doble imposición?

El convenio fiscal Andorra – EAU establece mecanismos específicos para evitar que una misma renta sea gravada doblemente, que vemos a continuación en más detalle.

El primer método es el llamado sistema de exención fiscal, que implica que el estado de residencia exime de tributación las rentas que, según el convenio, pueden ser gravadas en el otro estado, como rentas inmobiliarias o ingresos de establecimientos permanentes. La exención puede ser total o progresiva, según el caso.

También es posible aplicar el mecanismo de deducción o crédito fiscal, mediante el que el estado de residencia mantiene su derecho a gravar la renta mundial del contribuyente, deduciendo del impuesto calculado el gravamen satisfecho en el otro estado. Esta deducción está limitada a la parte del impuesto correspondiente a las rentas obtenidas en el otro territorio.

Procedimientos administrativos del convenio

El convenio establece un marco para que las administraciones tributarias de ambos países puedan intercambiar información relevante, bien tras una solicitud previa o de forma automática.

El intercambio debe asegurar la confidencialidad de la información y se establecen salvaguardas especiales para proteger información sensible comercial o industrial. No pueden pueden rechazarse solicitudes por motivos de secreto bancario y el alcance de este intercambio incluye todos los impuestos, no solo los contemplados en el convenio.

Además, las autoridades fiscales de ambos países pueden colaborar en la recaudación de créditos tributarios, incluyendo medidas cautelares para garantizar el cobro, aunque existen limitaciones para proteger los derechos de los contribuyentes.

En cualquier caso, el convenio no impone la obligación de que ninguna de las dos naciones adopte medidas administrativas contrarias a su legislación.

En el caso de que existan controversias fiscales, el acuerdo contempla un proceso específico para resolver posibles disputas. Será el propio contribuyente quien presente el caso a la autoridad competente de su estado de residencia y las autoridades intentarán resolver la controversia mediante acuerdo mutuo.

El plazo para presentar el caso generalmente es de tres años y los acuerdos alcanzados se implementan independientemente de plazos internos.

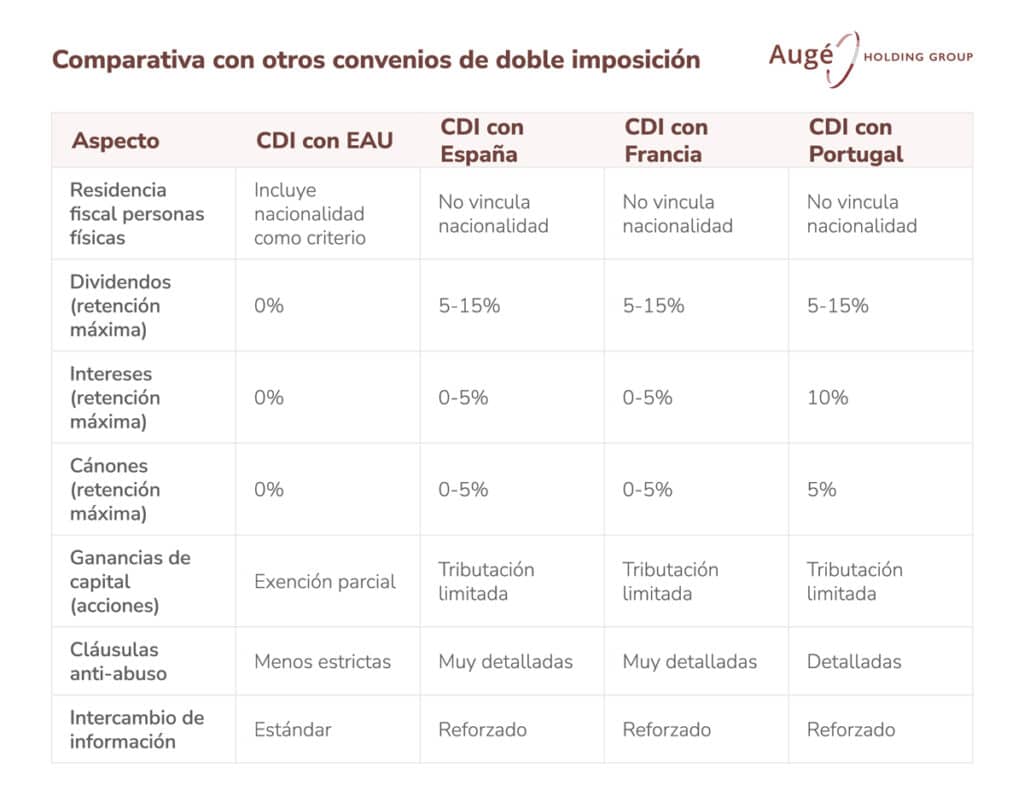

Comparativa con otros convenios fiscales de Andorra

El convenio con Emiratos Árabes Unidos presenta particularidades que lo distinguen de otros acuerdos firmados por Andorra, como podemos observar en la tabla siguiente:

Por su parte, los convenios bilaterales entre Andorra y otras jurisdicciones no europeas, como Malta, Chipre o San Marino, tienden a mantener un enfoque similar, con un equilibrio entre la protección de los intereses fiscales y la promoción de relaciones económicas.

Descubre cómo evitar que una misma renta o hecho imponible sea grabado en Andorra y España.

Leer artículo¿Cuáles son las perspectivas futuras del acuerdo?

El convenio fiscal entre Andorra y Emiratos Árabes Unidos se enmarca en un contexto de evolución constante de la fiscalidad internacional, que influirán inevitablemente en la aplicación e interpretación futura del convenio, como un mayor énfasis en la transparencia y cooperación internacional, la armonización progresiva de criterios fiscales entre jurisdicciones o la eliminación progresiva del secreto bancario a nivel global.

Aunque no se sabe con seguridad, considerando el contexto actual es previsible que el convenio evolucione en varias direcciones:

- Reforzamiento de cláusulas anti-abuso y limitación de beneficios

- Adaptación a nuevos modelos de negocio digitales

- Ampliación de mecanismos de cooperación administrativa

- Revisión periódica para adaptarse a cambios legislativos internos

- Posible inclusión de procedimientos de arbitraje vinculante

- Mayor detalle en disposiciones sobre precios de transferencia

- Actualización conforme a protocolos modificativos cuando sea necesario

Estas evoluciones previsibles mantendrían la relevancia y aplicabilidad del convenio en un entorno fiscal internacional cada vez más complejo y coordinado.