Decidir establecer su residencia fiscal en Andorra es una de las estrategias más sólidas para la optimización patrimonial y la planificación fiscal personal, pero requiere superar con éxito una serie de condiciones legales específicas y comprender a fondo el nuevo entorno tributario al que te incorporarás.

En este artículo, te guiamos a través de un análisis exhaustivo de los requisitos que debes cumplir para tributar en Andorra, así como de las ventajas fiscales concretas que ofrece el Principado, con el objetivo es proporcionarte la claridad y el conocimiento necesarios para evaluar esta opción con rigor, asegurando que cada paso del proceso se realice con seguridad jurídica y eficiencia.

Características del sistema fiscal andorrano

El sistema tributario andorrano destaca por su transparencia, simplicidad y eficiencia, lo que genera un entorno favorable para el desarrollo empresarial y personal. Con una presión fiscal significativamente inferior a la media europea, Andorra ha construido un marco normativo que cumple con los estándares internacionales de transparencia e intercambio de información fiscal, abandonando definitivamente la consideración de paraíso fiscal que mantuvo en el pasado.

La fiscalidad andorrana se distingue por tipos impositivos reducidos que oscilan entre el 2% y el 10% para los principales tributos, frente a porcentajes que pueden alcanzar el 45% o más en otros países de su entorno. Esta ventaja comparativa ha motivado que numerosos empresarios, profesionales liberales y personas con patrimonio elevado establezcan su residencia fiscal en el Principado, contribuyendo a la economía del país.

Otra característica relevante es la ausencia de impuestos como el de Patrimonio o Sucesiones y Donaciones, lo que facilita la planificación patrimonial a largo plazo. Este conjunto de ventajas fiscales se enmarca en un país con estabilidad política, seguridad ciudadana y una calidad de vida excepcional, conformando un ecosistema atractivo para quienes buscan optimizar su tributación de manera legal y transparente.

Requisitos para tributar en Andorra

Establecer la residencia fiscal en Andorra requiere cumplir diversos requisitos legales que aseguren un vínculo real con el Principado. La normativa distingue entre diferentes modalidades de residencia, cada una con sus propios requisitos y particularidades.

Criterio de residencia

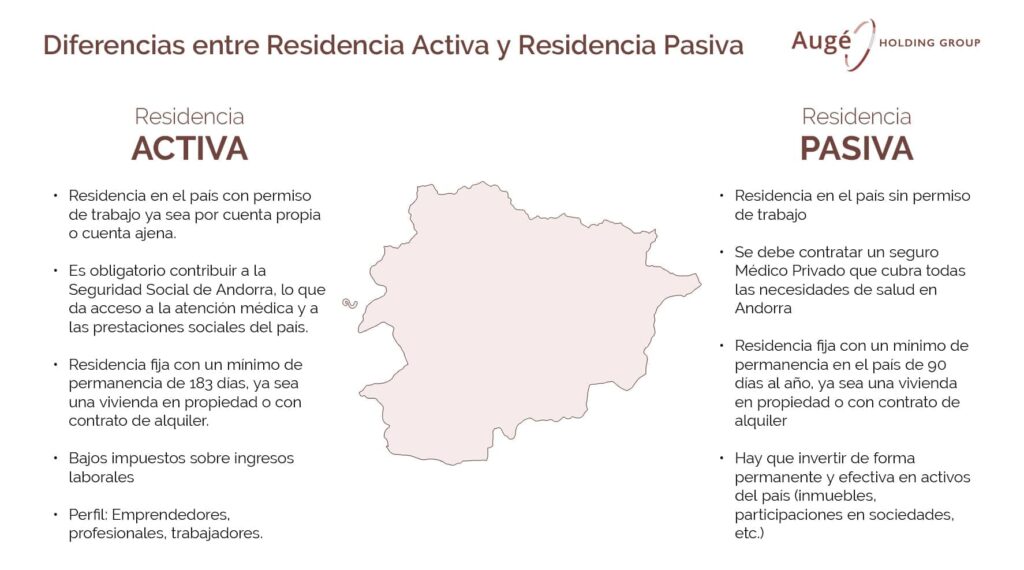

El primer criterio para obtener la residencia fiscal es necesario residir efectivamente en Andorra un mínimo de 183 días por año natural (90 días en el caso de los residentes pasivos), disponer de una vivienda permanente y formalizar adecuadamente el cambio de residencia ante las autoridades competentes.

Además, tendrás que tener en el país tu centro de intereses vitales, es decir, familia, relaciones sociales, actividades culturales o deportivas y cualquier otro elemento que evidencie tu vinculación real con el Principado.

Para los residentes activos, es necesario obtener una autorización de residencia y trabajo, que exige constituir una sociedad andorrana, adquirir al menos el 20% del capital social de una empresa existente o establecerse como profesionales autónomos. En ambos casos, deberán abonar las cotizaciones correspondientes a la Seguridad Social andorrana.

Por su parte, los residentes pasivos deben obtener la denominada autorización de residencia sin actividad lucrativa, que impone requisitos más exigentes: inversión mínima de 1.000.000 euros en activos andorranos (bienes inmuebles, deuda pública, participaciones empresariales o depósitos bancarios), contratación de un seguro médico privado con cobertura en Andorra y el pago de 50.000 euros de una tasa estatal obligatoria no reembolsable, más 12.000 euros adicionales por cada persona dependiente.

Centro de intereses económicos

Además, tendrás que demostrar que tu centro de intereses económicos, es decir, tu fuente primordial de ingresos, se encuentra en el Principado. Esto es especialmente interesante para determinados perfiles profesionales y empresariales, como los empresarios digitales y profesionales del sector tecnológico, uno de los colectivos que más se benefician del régimen fiscal andorrano.

La naturaleza de su actividad, frecuentemente desarrollable en remoto y orientada a mercados internacionales, facilita el establecimiento en Andorra sin perjudicar su operativa comercial. Este perfil incluye desarrolladores de software, creadores de contenido digital, consultores tecnológicos, propietarios de plataformas online o expertos en marketing digital, entre otros.

Los deportistas profesionales de alto nivel representan otro perfil habitual entre los nuevos residentes fiscales andorranos, así como los inversores patrimoniales con carteras diversificadas y rendimientos procedentes de diferentes jurisdicciones, que encuentran en Andorra un régimen propicio para la gestión eficiente de sus activos.

Todos estos perfiles pueden optimizar legítimamente su carga fiscal mediante el traslado a Andorra, siempre que cumplan efectivamente todos los requisitos establecidos por la normativa y establezcan un vínculo real con el Principado, evitando estructuras artificiosas que pudieran ser cuestionadas por las autoridades tributarias.

¿Cuáles son las principales ventajas de tributar en Andorra?

El sistema fiscal andorrano es notablemente ventajoso, en especial cuando se compara con el de otras economías cercanas, como España o Francia, por lo que resulta muy atractivo para empresarios, profesionales liberales o inversores, que ven en el Principado una oportunidad de oro para optimizar su carga tributaria.

Descubre cuáles son los principales impuestos en Andorra, a cuánto ascienden sus importes así como posibles exenciones existentes en el Principado.

Leer artículoImpuesto General Indirecto

El Impuesto General Indirecto (IGI) constituye el principal tributo indirecto en Andorra y grava el consumo de bienes y servicios. Con un tipo general del 4,5%, resulta sustancialmente inferior al IVA aplicado en España (21%) o Francia (20%), lo que contribuye a mantener precios competitivos y estimular el comercio local.

Además del tipo general, el IGI contempla un tipo superreducido del 0% para servicios sanitarios, educativos y productos de primera necesidad; un tipo reducido del 1% para productos alimenticios, libros y productos culturales; y un tipo especial del 2,5% para transporte de viajeros y servicios de hostelería. Existe también un tipo incrementado del 9,5% aplicable a servicios bancarios y financieros.

Además, Andorra mantiene impuestos especiales sobre determinados productos como tabaco, alcohol e hidrocarburos, aunque con tipos generalmente inferiores a los de países vecinos.

Impuesto sobre la Renta de las Personas Físicas

Este impuesto contempla un mínimo exento de 24.000 euros anuales, lo que significa que los primeros 24.000 euros de renta no tributan. A partir de esta cantidad, se aplica un tipo del 5% hasta los 40.000 euros y del 10% para rentas superiores. Adicionalmente, el sistema incluye deducciones por inversión en vivienda habitual, cargas familiares y aportaciones a planes de pensiones, lo que puede reducir aún más la carga fiscal efectiva.

Es importante destacar que la estructura progresiva del IRPF andorrano, pese a su simplicidad, garantiza un reparto equitativo de la carga tributaria, manteniendo tipos muy competitivos incluso para las rentas más elevadas. Esta característica resulta especialmente beneficiosa para profesionales cualificados, directivos y empresarios con retribuciones por encima de la media.

Impuesto de Sociedades

El Impuesto de Sociedades (IS) constituye uno de los principales atractivos del sistema tributario andorrano para empresarios e inversores internacionales. Con un tipo general del 10%, se posiciona como uno de los más competitivos de Europa, facilitando la reinversión de beneficios y el crecimiento empresarial.

La normativa andorrana exige que las sociedades desarrollen una actividad económica real en el Principado, lo que implica disponer de una estructura adecuada en términos de personal, instalaciones y recursos materiales, es decir, tener personal contratado en Andorra, un local adecuado a la actividad y acreditar la toma de decisiones empresariales desde el Principado. Estos elementos conforman lo que se conoce como «test de sustancia», fundamental para demostrar la residencia fiscal de la sociedad.

El IS andorrano contempla diversas deducciones y bonificaciones, entre las que destacan las deducciones por creación de empleo, inversión en activos fijos, investigación y desarrollo o internacionalización. Además, las empresas de nueva creación pueden beneficiarse de un descuento del 50% durante el primer año (exento si no obtienen beneficios).

Rendimientos del capital y ganancias patrimoniales

Los rendimientos del capital mobiliario e inmobiliario también disfrutan de una tributación favorable. Los dividendos, intereses y plusvalías generadas por la transmisión de valores mobiliarios tributan a un tipo fijo del 10%, mientras que las rentas derivadas del arrendamiento de inmuebles se integran en la base general del impuesto.

Las ganancias patrimoniales por transmisión de bienes inmuebles situados en Andorra están sujetas al denominado Impuesto sobre las Plusvalías en las Transmisiones Patrimoniales Inmobiliarias, con tipos que varían entre el 0% y el 15%, según el tiempo transcurrido entre la adquisición y la venta del inmueble. Esta estructura decreciente premia la inversión inmobiliaria a largo plazo, pues a mayor tiempo de tenencia, menor tributación.

Impuestos sobre transmisiones y tributación inmobiliaria

El Impuesto sobre Transmisiones Patrimoniales (ITP) grava la compraventa de bienes inmuebles con un tipo del 4%, significativamente inferior al aplicado en jurisdicciones vecinas. Este tributo resulta relevante para inversores inmobiliarios o personas que adquieren vivienda en el Principado.

Obligaciones declarativas y cumplimiento normativo en el Principado

Los residentes fiscales en Andorra deben cumplir con diversas obligaciones formales que garantizan la correcta aplicación del sistema tributario. El conocimiento detallado de estas obligaciones resulta esencial para evitar sanciones y asegurar el disfrute legítimo de las ventajas fiscales que ofrece el Principado.

Plazos y procedimientos para declaraciones fiscales

La declaración del IRPF andorrano debe presentarse anualmente durante los meses de abril a septiembre del año siguiente al ejercicio fiscal. Los contribuyentes están obligados a incluir todas sus rentas mundiales, tanto las obtenidas en Andorra como en el extranjero, aunque estas últimas pueden beneficiarse de mecanismos para evitar la doble imposición.

Las sociedades deben presentar su declaración del Impuesto sobre Sociedades en el plazo de seis meses desde el cierre del ejercicio económico, generalmente entre julio y agosto para empresas cuyo ejercicio coincide con el año natural. Además, están obligadas a realizar pagos fraccionados trimestrales a cuenta del impuesto.

Respecto al Impuesto General Indirecto (IGI), equivalente al IVA español, las empresas deben presentar declaraciones trimestrales o mensuales según su volumen de operaciones. Las personas físicas que realizan actividades económicas también deben cumplir con esta obligación.

Intercambio automático de información y transparencia fiscal

Andorra ha implementado el intercambio automático de información fiscal conforme al estándar CRS (Common Reporting Standard) de la OCDE, lo que implica que las entidades financieras andorranas reportan información sobre cuentas mantenidas por residentes fiscales extranjeros. Paralelamente, Andorra recibe información sobre cuentas mantenidas por sus residentes en instituciones financieras extranjeras.

El Principado también ha suscrito el acuerdo FATCA (Foreign Account Tax Compliance Act) con Estados Unidos, que establece obligaciones similares de intercambio de información. Estos compromisos internacionales confirman la alineación de Andorra con los estándares globales de transparencia fiscal, garantizando el cumplimiento normativo pero preservando la competitividad del sistema tributario.

El incumplimiento de las obligaciones tributarias puede acarrear sanciones económicas significativas e incluso, en casos graves, responsabilidad penal. Por tanto, resulta recomendable contar con asesoramiento profesional especializado que garantice el correcto cumplimiento de todas las obligaciones formales.

Proceso de traslado fiscal a Andorra: pasos y consideraciones legales

El traslado de la residencia fiscal a Andorra requiere una planificación meticulosa para evitar contingencias tributarias y asegurar que el cambio de residencia sea reconocido tanto por las autoridades andorranas como por las del país de origen. Este proceso implica diversas etapas que deben abordarse con rigor y asesoramiento especializado. El área de Inmigración de Augé Legal y los profesionales especializados en Relocation Services pueden ayudarte con todo lo que necesites para realizar este proceso de forma ágil y eficaz.

Planificación previa y gestión del exit tax

El primer paso consiste en analizar detenidamente la situación patrimonial y fiscal del interesado, identificando posibles contingencias o riesgos asociados al cambio de residencia. En particular, debe evaluarse el impacto del denominado exit tax o impuesto de salida que algunos países, como España, aplican a determinados contribuyentes cuando trasladan su residencia fiscal.

Este impuesto grava las plusvalías latentes en acciones o participaciones significativas, por lo que puede representar una carga tributaria considerable que debe planificarse adecuadamente. En algunos casos, puede resultar conveniente reestructurar determinadas inversiones antes del traslado, siempre dentro del marco legal aplicable.

Trámites administrativos y acreditación del cambio de residencia

Una vez diseñada la estrategia, debe obtenerse la correspondiente autorización de residencia en Andorra, ya sea activa o pasiva, cumpliendo los requisitos descritos anteriormente. Paralelamente, debe formalizarse la baja fiscal en el país de origen mediante la presentación de las declaraciones correspondientes. En el caso de España, esto implica presentar el modelo 030 para comunicar el cambio de domicilio fiscal y, si procede, el modelo 720 de declaración de bienes en el extranjero.

Es fundamental establecer efectivamente el centro de vida personal y económica en Andorra, lo que implica adquirir o alquilar una vivienda permanente, trasladar bienes personales y reorganizar las relaciones familiares y sociales. Se recomienda conservar toda la documentación que acredite el traslado efectivo: contratos de suministros, extractos bancarios, billetes de transporte, tarjetas de crédito, etc.

Durante el primer año tras el cambio de residencia, es habitual enfrentarse a comprobaciones por parte de la administración tributaria del país de origen, especialmente si existen vínculos familiares o económicos que pudieran cuestionar la efectividad del traslado. Por ello, resulta esencial mantener pruebas fehacientes de la presencia física en Andorra durante al menos 183 días al año.

Finalmente, una vez establecida la residencia fiscal en Andorra, será necesario cumplir puntualmente con todas las obligaciones tributarias locales, como la presentación de declaraciones y el pago de impuestos, para consolidar la nueva situación fiscal y evitar cualquier cuestionamiento futuro.

El sistema de la Seguridad Social andorrano: cotizaciones y prestaciones

La Caixa Andorrana de Seguretat Social (CASS) gestiona el sistema de protección social del Principado, que incluye prestaciones sanitarias, por incapacidad temporal, maternidad, invalidez, vejez y defunción. El sistema de cotizaciones presenta diferencias sustanciales respecto a países vecinos, resultando generalmente más ventajoso para trabajadores y empresarios.

Estructura de cotizaciones para asalariados y autónomos

Para los trabajadores por cuenta ajena, la cotización total asciende al 22% del salario, correspondiendo un 6,5% al empleado y un 15,5% al empleador. Estas tasas son significativamente inferiores a las aplicadas en España o Francia, lo que reduce los costes laborales y favorece la competitividad empresarial.

Los profesionales autónomos cotizan sobre una base de cálculo que puede oscilar entre el salario mínimo y una base máxima elegida voluntariamente. La tasa de cotización es del 22%, distribuida entre una rama general (10%) y una rama complementaria (12%). Este sistema permite cierta flexibilidad en la planificación de las cotizaciones y, consecuentemente, de las futuras prestaciones.

Cobertura sanitaria y prestaciones sociales

La cobertura sanitaria incluye la asistencia en Andorra con un reembolso medio del 75% para consultas y tratamientos y del 90% para hospitalizaciones. La CASS mantiene convenios con centros sanitarios españoles y franceses para tratamientos y especialidades no disponibles en el Principado, garantizando así una asistencia médica completa

Las prestaciones por jubilación se calculan en función de los años cotizados y las bases de cotización. El sistema establece una edad ordinaria de jubilación de 65 años, aunque existen posibilidades de jubilación anticipada a partir de los 61 años con determinados requisitos de cotización.

Además de la jubilación, el sistema andorrano contempla prestaciones por incapacidad temporal, invalidez, maternidad y paternidad, así como prestaciones por defunción. La cuantía y duración de estas prestaciones está vinculada a las cotizaciones realizadas, siguiendo un modelo contributivo similar al de otros países europeos pero con tipos más reducidos.